El desastre ocasionado por el fuego en las laderas del cerro 20 de febrero reflotó el debate por el cobro de la polémica tasa de Protección de Bienes y Personas, creada especialmente para combatir desastres naturales. La municipalidad reconoció que lo recaudado se destina a otros fines y se resiste a retirarla de las boletas de EDESA.

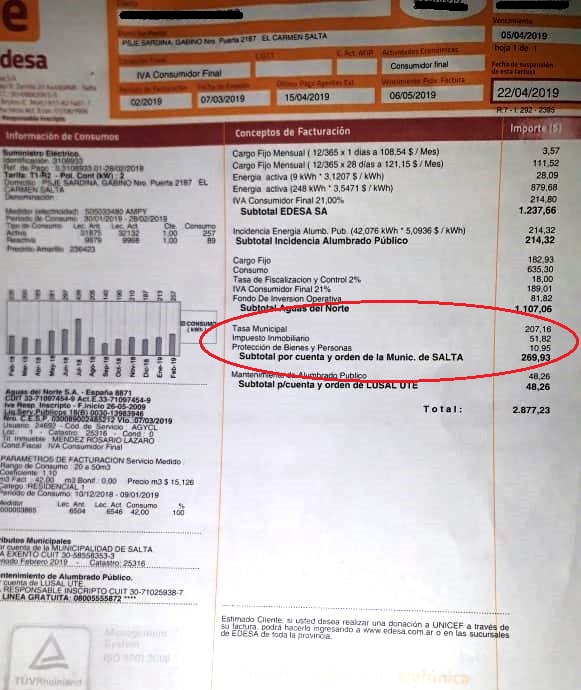

Miles de vecinos de la Ciudad de Salta que habitan en las zonas 1, 2, 3 y 4 se encuentran obligados a pagar cada mes la denominada Tasa de Protección de Bienes y Personas. Al igual que la Tasa General de Inmuebles, el cobro de la misma está incluido en las boletas de EDESA, lo que priva a los contribuyentes de otras alternativas de pago. Si bien los montos en cuestión son relativamente bajos a escala individual, los fundamentos para su aplicación son cada vez más cuestionados.

El desborde de los organismos de emergencias durante el combate de las llamas en el cerro 20 de febrero agitó todavía más el debate en torno a este tributo. Su creación, en el año 2007, se fundamentó en la prestación de servicios de asistencia municipal ante riesgos naturales, algo que no parece haberse cumplido en esta oportunidad. A 15 años de su implementación a través de la ordenanza 13.148, tampoco se ha logrado reducir por completo el riesgo de inundaciones en determinados barrios. La pregunta es: ¿A dónde va destinada realmente la recaudación por esta tasa?

En los papeles…

La ordenanza que introdujo el nuevo hecho imponible al Código Tributario define en su artículo 272 a la Tasa para la Prevención y Protección de Personas y Bienes como «la contraprestación pecuniaria que debe anualmente efectuarse al Municipio por todo inmueble, edificado o no, ubicado total o parcialmente dentro del ejido municipal y que se encuentre beneficiado por la prestación de servicios especializados brindados por la Unidad Especial Municipal de Prevención de Catástrofes Naturales». Dichos servicios comprenden, según la norma «el diseño e implementación de planes y programas de prevención civil y la asistencia concreta en los casos de desastres naturales, tales como incendios, sismos, hundimientos totales o parciales de edificios o instalaciones, ruinas, derribos, inundaciones y otros».

En los considerandos de la norma se fija el concepto de Riesgo natural como la «probabilidad de ocurrencia en un lugar dado y en un momento determinado, de un fenómeno natural potencialmente peligroso para la comunidad y susceptible de causar daño a las personas y a sus bienes».

A su vez, se destaca que los recurrentes desastres naturales registrados en los principales centros urbanos del país, dejan en evidencia «la necesidad de incorporar en el ámbito comunal una unidad técnica altamente especializada que, además de actuar eficazmente en situaciones de catástrofes naturales, cuente con un cuerpo de inteligencia que permita reducir la exposición y vulnerabilidad de la ciudad”.

El combate de los focos ígneos en el cerro 20 de febrero, como se ve, encuadra perfectamente en las responsabilidades derivadas del cobro de esta tasa.

Detalles

En primer lugar, vale recordar la diferencia entre impuestos y tasas. Las denominadas “tasas municipales” no son un impuesto. Son una contribución económica que pagan las personas y empresas en contraprestación por un servicio prestado por los municipios, tales como el alumbrado, barrido y limpieza (ABL) o seguridad e higiene, entre otras cosas. En el caso de la TPByP, funciona como una retribución por los servicios de la Unidad Especial Municipal de Prevención de Catástrofes Naturales, organismo que nunca llegó a funcionar con ese nombre.

Recién el 28 de septiembre de 2010 fue creada la Subsecretaría de Prevención y Emergencias, hoy denominada Subsecretaría de Gestión Integral de Riesgo. La ordenanza preveía que el cobro de la tasa sólo podía efectuarse una vez creado el organismo.

La base imponible está constituida por la valuación fiscal en vigencia de cada uno de los inmuebles alcanzados. Están exentos del pago aquellos sujetos titulares de inmuebles ubicados en zona 5 y 6. El monto de la Tasa para la Prevención y Protección de Personas y Bienes se establece en base a las alícuotas que fija la Ordenanza Tributaria Anual, aplicados en forma diferencial por zona. Además, se prevé una afectación específica, es decir, que los fondos que se recauden por esta tasa, deberán ser depositados en una cuenta especial cuya única utilización será la prestación de los servicios mencionados. De producirse un superávit en el año calendario, el mismo se aplicará al mismo servicio en el año siguiente. Pero, ¿A dónde va a parar realmente la recaudación por este ítem?

Confesiones

En un encuentro con concejales realizado en junio de este año, los secretarios de Hacienda, Daniel Amador, y de Legal y Técnica, Daniel Nallar, reconocieron que el municipio incumple con las obligaciones derivadas del cobro de la Tasa de Protección de Bienes y Personas.

“Hoy lo recaudado por estos tributos, lo afectamos al pago del servicio de limpieza y recolección de residuos. De suspenderlo totalmente, deberíamos afectar recursos de otras partidas para dar cumplimiento con este servicio que ofrecemos. Dejaríamos de percibir un 30% sobre el total que recaudamos por estos tributos. Eso tendrá alcances complejos para el plan de trabajo que tenemos en el municipio”, precisó Daniel Amador. En otras palabras, el dinero recaudado por la tasa especialmente creada para mitigar los efectos de desastres naturales, va a parar hoy a las arcas de Agrotécnica Fueguina.

La resistencia del municipio a desligar las tasas municipales de las boletas de electricidad se basa en el artículo 278 de la ordenanza, que faculta al Departamento Ejecutivo Municipal a «realizar un convenio con terceros a fin de facilitar la recaudación (…) en condiciones similares a las actualmente vigentes para la Tasa General de Inmuebles». En otros términos, el mecanismo de cobro estaba fijado con anterioridad a la creación de la tasa.

Voces en el Concejo

En la etapa de manifestaciones de la última sesión del Concejo deliberante se realizaron planteos en torno al papel del municipio en la lucha contra las llamas. Desde el bloque Salta Independiente, la concejal Paula Benavides reclamó: «Vemos la carencia de recursos para afrontar la emergencia. Aquellos que venimos trabajando hace tiempo para proteger las serranias del este nos queja muchísimo la situación. 72 horas después contamos recién con un avión hidrante cuando en el norte de nuestra provincia existen más de 30 aviones fumigadores que podrían haber sido contratados para apagar el incendio».

Más adelante, la edil se refirió a lo recaudado por el municipio en concepto de Tasa de Protección de Bienes y Personas: «El código tributario reglamenta la TPByP y dentro de esta tasa se asigna específicamente estos fondos a la prevención de catástrofes naturales. No ha habido por parte de la municipalidad una colaboración que impacte. No vemos un actuar específico», opinó Benavides.

Por su parte, el radical Alberto Salím destacó: «Me parece una situación tan extraña que no tengamos las condiciones necesarias para afrontar una situación como esta. No puede ser que pasen 6 días y que se quemen 150 hectáreas para recién recurrir a la ayuda de organismos nacionales. Tenemos que empezar a pensar de manera diferente. Hace 10 años tuvimos un evento similar y hasta hoy esa parte del cerro San Bernardo no se pudo recuperar».

{kind=link}