A pesar del repentino interés del juez Bavio por desparalizar la causa de las facturas apócrifas, la dimensión más sustanciosa de la evasión sigue sin investigarse. Se estima que el 70% o más del perjuicio generado al fisco fue ocasionado por empresas cuyos nombres y dueños aún se desconocen.

En el compendio de sombras que ha dejado la investigación federal por la causa facturas apócrifas, uno de los apartados más notables es el papel de la asociación ilícita conformada para generar y comercializar los comprobantes falsos. De lo actuado hasta el momento es muy poco lo que puede deducirse respecto de esta segunda sociedad ilegal, cuya existencia fue reconocida por el juez federal Leonardo Bavio, dado que la línea investigativa parece obsesivamente centrada en la figura del empresario Matías Huergo. Sin embargo, a través de esta auténtica usina de facturas truchas, pudo haber pasado el grueso de la evasión fiscal investigada por AFIP.

A modo de repaso vale recordar que en el procesamiento dictado por Bavio en contra de nueve personas en junio del año pasado, se deja constancia de la existencia de dos asociaciones ilícitas que «en forma organizada, con roles bien definidos y permanencia en el tiempo, tuvieron como objetivo común la comisión de delitos de naturaleza tributaria». Respecto de la primera -que involucra a las firmas SECSA y Arcadio- es poco lo que hay para agregar a estas alturas, considerando el conflicto de competencias entre la justicia federal y provincial, y la falta de resolución por parte de la Corte de Justicia de la Nación. De la segunda, no obstante, se desprenden una serie de interrogantes a los que por ahora no se les ha dado respuesta. ¿Qué otras empresas o personas físicas acudieron a los servicios de la imprenta ilegal? ¿La sociedad operaba con anterioridad e independencia del caso Arcadio? ¿De cuánto es el agujero fiscal ocasionado puntualmente por este contubernio?

La otra pata

El artículo cuarto de la resolución del magistrado federal impone el procesamiento sin prisión preventiva de Gerardo Rubén Romero, Francisco Antonio Guzmán Garriga y Oscar Matías Esliman. Todos ellos por considerárselos «prima facie» miembros o integrantes del delito de asociación ilícita tributaria. De acuerdo a lo descripto, Guzmán Garriga y Esliman formaron parte de una estructura criminal, cuyo propósito era el de confeccionar y vender comprobantes truchos para una gran cantidad de usuarios que buscaban reducir fraudulentamente su carga impositiva. En el escrito del juez se puede leer que la asociación «se dedicó a facilitar la evasión de impuestos a terceros, a través de la creación y comercialización de facturación falsa, que era solicitada por distintos contribuyentes».

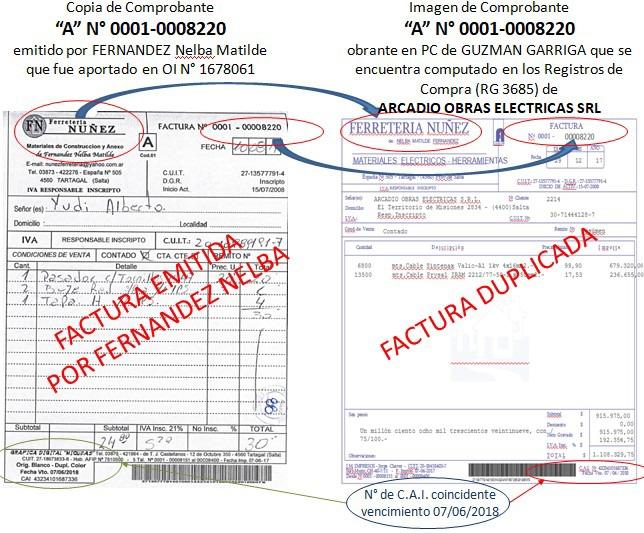

En una entrevista con radio nacional en junio del año pasado, el fiscal federal Carlos Amad, lo explica de manera más sencilla: «Estos señores (…) iban y compraban en la carnicería de ‘Don Tito’ acá en la esquina para hacer un asado con amigos por un valor de mil pesos. A ellos no les importaba la boleta, sino que les importaba el número. Entonces ‘Don Tito’ después se encuentra con que duplicaron su boleta y él emitió una factura por 400 mil pesos por arreglos o servicios eléctricos, cuando él no tiene esa actividad. Entonces después la AFIP fue a preguntarle a ‘Don Tito’ el carnicero si él había emitido esa boleta y les dijo: ‘no, la original es esta’ y les mostró la copia. Así se fueron descubriendo un montón de operaciones. Estamos hablando de montos evadidos, en el peor de los casos, de 100 millones».

Aunque el descubrimiento de la operatoria aplicada parece haber sido bastante sencillo para la justicia federal, las averiguaciones referentes a otros posibles «clientes» no tuvieron la misma suerte, o tal vez nunca estuvieron en agenda. Pero el reconocimiento de la sociedad Guzmán Garriga-Esliman como una asociación ilícita aparte de la que presuntamente lideraba Huergo ¿no es acaso un blanqueamiento tácito de su preexistencia?

La máquina de hacer boletas

Según reseña el procesamiento, para el caso de Arcadio, las “facturas de contribuyentes apócrifos y duplicadas por montos en los períodos fiscales 2016 y 2017 rondarían los treinta millones de pesos ($30.000.000), lo que implicaría un ajuste en el Impuesto al Valor Agregado y en el Impuesto a las Ganancias de veinte millones ($20.000.000)». En concreto, se determinó que Arcadio es deudor de $ 2.168.863,09 (IVA 2016), $ 5.246.911,09 (IVA 2017), $ 2.991.145,22 (Ganancias 2016) y $ 7.191.400,37 (Ganancias 2017). La pregunta que resta realizarse entonces es ¿cómo se explican los 70 millones restantes en el cálculo de los investigadores de AFIP? ¿Cómo es que aún no hay precisiones respecto de los demandantes de semejante cantidad de comprobantes falsos, teniendo en cuenta que representan el grueso del agujero fiscal?

Esta actividad estaba tan aceitada que en el procesamiento el juez manifiesta que durante el tiempo que duraron las escuchas «resultaron por demás sorprendentes la cantidad de llamadas que el causante recibía y efectuaba sobre pedidos de facturación». Romero y Esliman conseguían los «clientes» y los datos necesarios (de contribuyentes reales, adecuados a las actividades, rubros y necesidades de los clientes). Guzmán Garriga, por su parte, confeccionaba las facturas mellizas utilizando un programa informático de edición gráfica. Una vez realizadas, Romero las entregaba y cobraba el servicio. Todas estas prácticas están documentadas y comprobadas con mucha anterioridad al caso Arcadio y el poco interés de la justicia federal por profundizar en esas averiguaciones sólo puede explicarse por el hecho de que no hay conexiones políticas explícitas.

La competencia del juzgado federal en la investigación de semejante perjuicio al fisco nunca fue puesta en duda. Tampoco se fijaron obstáculos para que Bavio, los fiscales y AFIP pudieran avanzar en las averiguaciones. La repentina preocupación del diputado Martín Grande Durand por la causa tampoco parece haber alcanzado a esta parte de las investigaciones. Y aunque el agravante de la presunta conexión política haya direccionado claramente el desenvolvimiento de las tareas investigativas, nadie puede explicar cómo es que el ex-secretario de Hacienda municipal Pablo Gauffin no se encuentra procesado a pesar de las escuchas que lo involucran y, en cambio, puede disfrutar de vacaciones en el caribe. Aunque, para explicarlo, muchos aludieron a su parentesco con la jueza de la corte de justicia de Salta María Alejandra Gauffin de Macedo.